| Реклама |

|

|

Получение кредита в Европейских странах и в США не резидентом.

Если вы желаете приобрести недвижимость в Европе или в США в кредит, наша компания Multilex Consulting GmbH сможет вам в этом помочь. Мы оказываем помощь в получении кредитов для физических и юридических лиц. Тесный контакт с банками Европы и США позволяет нам подобрать для Вас оптимальный вариант получения кредита. Воспользовавшись услугами кредитного брокера, Вы превращаетесь из просящего человека в заказчика. Индивидуальный подход к каждому клиенту, оперативность и качество выполнения поставленной задачи, разумные комиссионные - вот основные отличия нашей компании от конкурентов. Компания Multiplex Consulting GmbH гарантирует неразглашение полученной информации.

1. Мы предлагаем вам первую встречу в нашем офисе для предварительного обсуждения вашего проекта и рассмотрения пакета документов который в случае необходимости, в последствии, будет дополнен и предоставлен кредитному комитету банка. Прежде всего требуется определить, какой кредит на недвижимость вам необходим и какой размер кредита Вы можете получить при имеющемся доходе.

2. Подписание контракта об услуге по консультации и поиску финансирования.

3. Второй будет встреча с кредитирующим(ими) банком(ами) с предоставлением для обсуждения пакета документов требуемого банком. Это позволит определить потенциальную возможность выдачи кредита

Одним из основных вопросов, задаваемых вам кредитирующим банком, будет вопрос о происхождении ваших средств ( свой бизнес, заработная плата, наследство, и т.д.) и просьба предоставить документы это подтверждающие. Не для кого не является секретом политика многих государств по борьбе с отмыванием денег и борьбе с терроризмом.

Банки, работающие с иностранцами в области кредитования просят осуществить первоначальный взнос в размере 30-50% от стоимости покупаемой недвижимости, а остальное дается в кредит под залог недвижимости.

4. Формирование полного кредитного досье и его передача в выбранный(ые)

нами банк(и)-партнёр(ы). К этому моменту вы должны подобрать интересующую вас недвижимость, так как одним из требующихся документов является предварительный договор как основание возникновения обязанности заключить основной договор, заключенный с продавцом.

5. Рассмотрение досье в отделе кредитования и получение согласия Кредитного Комитета Банка занимает от двух недель до одного месяца, в зависимости от сложности дела. Банк оставляет за собой право попросить предоставить дополнительную информацию и документы.

6. Получение предварительного соглашения банка на выдачу кредита с оглашением процентной ставки по кредиту, требуемых гарантий, условий…

7. Если условия предложенные вам банком подходят, мы договариваемся с банком о встрече для :

- подписания заявления на открытии кредита и открытие счета в банке с которого будет осуществляться погашение ипотечного кредита;

- подписания заявления о страховании жизни и потери трудоспособности (что является гарантией для банка по отношению к заемщику);

- подписания заявления об установлении ипотеки на недвижимость (что является гарантией для банка по отношению к недвижимости);

8. Прохождение медицинского обследования по требованию страховой Компании.

9. Получение окончательного предложения банка по выдаче кредита.

10. Через 11 дней, отправка банку подписанного клиентом предложения по выдаче кредита.

11. Отправка банком копии предложения по выдаче кредита нотариусу и позже средств полученных кредитом ко дню подписания окончательного договора купли-продажи недвижимости

Для информации:

Текущие платежи по погашению ипотечного кредита (займа) осуществляются согласно оформленному графику платежей, который заемщик получает на руки в момент заключения кредитного договора (этап 10).

Сумма платежа на всем этапе погашения ипотечного кредита включает в себя платежи в счет погашения ипотечного кредита и сумму начисленных к уплате процентов.

Досрочное полное или частичное погашение ипотечного кредита без штрафных санкций возможно по договоренности с банком.

После полного погашения ипотечного кредита (займа) необходимо контактировать со своим нотариусом чтобы он произвел снятие обременения (снятие залога (ипотеки)) на недвижимость в Реестре записи ипотек.

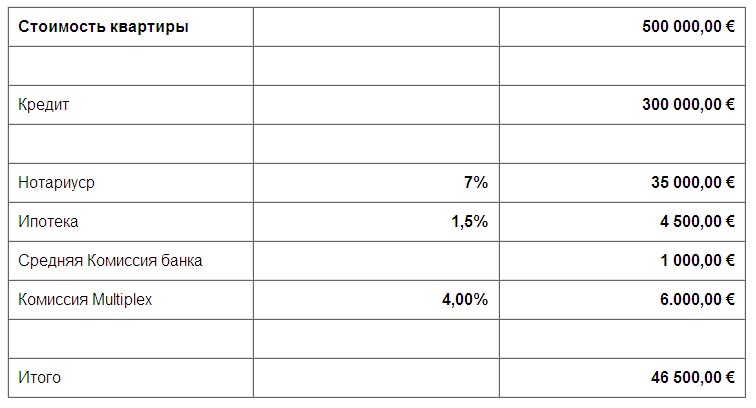

Покупатель должен быть готов к дополнительным расходам:

- Комиссия банку за выдачу кредита порядка 1 000 евро (отсутствие банковской комиссии за рассмотрение заявки на кредит)

- Государственные взносы и регистрационные налоги, которые составляют примерно 7% от стоимости недвижимости. Эти взносы выплачиваются нотариусу в день подписания акта купли-продажи.

- Комиссионные Multiplex Consulting GmbH за помощь в поиске кредита состовляющие 4% от запрашиваемого кредита.

Пример

Все расходы составят около 12% от стоимости покупаемой квартиры в 500 000 ? при внесении 200 000 ? и кредитовании 300 000 ?.

Ипотечное кредитование в Чехии

С каждым годом в Чехии все большей популярностью пользуется ипотечное кредитование. Ипотека позволяет приобрести недвижимость в Чехии сегодня и оплачивать полную его стоимость в течение последующих 15 лет. Это значительно удобнее, нежели копить деньги, подвергая значительные накопления инфляционным и иным рискам.

В Чехии услугами банков, предоставляющих ипотеку, пользуется больше половины населения страны.

Наша компания, оказывает содействие в получении ипотеки на территории Чехии на основании договоров о сотрудничестве с различными банками ЧР. Мы имеем достаточно большой опыт и положительную практику в получении клиентами нашей фирмы ипотечных кредитов.

Ипотечный кредит на приобретаему недвижимость в Чехии можно оформить сразу после РЕГИСТРАЦИИ ВАШЕЙ ФИРМЫ, т.е. на "нулевую" фирму. Нулевая фирма - новая фирма, деятельности на которой еще не было.

Банк может предоставить кредит на приобретаемую недвижимость не более 60 % от суммы приобретаемой недвижимости и не более чем на 15 лет. Право собственности, в данном случае, сразу переходит к покупателю недвижимости, при этом в реестре недвижимости делается запись об ограничении права собственности покупателя в связи с ипотечным кредитом. Срок рассмотрения документов для получения ипотечного кредита составляет 1 месяц.

Годовая процентная ставка зависит от срока преждевременного погашения кредита и изменения условий договора кредитования (срок фиксации), т.е. срока, когда у вас и у банка появляется право на преждевременное частичное или полное погашение суммы кредита и изменения процентов по кредиту в ту или иную сторону. Чем меньше срок фиксации, тем меньше процентная ставка, т.к. на меньшие сроки более предсказуема учетная ставка Центрального Банка Чешской Республики.

Сумма досрочного частичного или полного погашения процентами не облагается.

На сегодняшний день процентная ставка составляет

- при годовой фиксации от 3.5% годовых

- при 3-летней около 5 % годовых

- при 5-летней около 6 % годовых.

При выборе срока фиксации необходимо учитывать фактор возможности продажи недвижимости в период выплаты ипотечного кредита, т.к. в данном случае Вам надо будет найти покупателя, который захочет и сможет этот ипотечный кредит переписать на себя.

Возможен и другой вариант ипотечного кредита, так называемого "обратного кредита".

т.е. вы можете на свои личные или заемные денежные средства приобрести недвижимость, и на основании договора о займе с третьи лицом, банк перечислит денежные срества заемщику, независимо от страны проживания на тех же условиях, что и при получении обычного ипотечного кредита. Но в случае обратного кредита процентная ставка обычно бывает несколько выше.

Банки в Чехии предоставляют ипотечные кредиты в чешских кронах. Вопрос о предоставлении кредита в евро пока не решается положительно.

Срок рассмотрения банком вопроса получение ипотечного кредита после подачи необходимого пакета документов составляет в среднем один месяц

Ипотечные кредиты для неграждан Чехии

Согласно законодательству, граждане других государств, не имеющие постоянного вида на жительство в Чехии, могут приобретать недвижимость в Чехии и Праге только на чешскую фирму, учредителями которого они являются.

Наша компания является кредитным брокером нескольких чешских банков, и наши иностранные клиенты успешно получают ипотечный кредит в Чехии по ставке от 3.5% в год. В своей работе мы используем схему получения ипотеки, приемлемую для покупки недвижимости в Чехии на фирму, в том числе и новую, среди учредителей которой есть иностранные граждане.

Решение об ипотечном кредитовании принимается банком, если у фирмы-клиента есть источник постоянного дохода. Такими источниками являются официально полученные доходы (зарплата, дивиденды и пр.) на территории России, Белоруссии, Украины и т.д. Единственным условием в данном случае является перечисление этих доходов на чешский расчетный счет клиента.

Предлагаемая нами схема получения ипотеки в Чехии работает даже тогда, когда показать источник постоянного дохода невозможно!

В этом убедились уже многие и многие наши клиенты. Эта схема является просто находкой для чешских фирм с неподтвержденными в Чехии доходами, учредителями которых являются иностранцы.

Некоторые наши коллеги-конкуренты, недостаточно копметентные в вопросах ипотеки, утверждают невозможность применения данной схемы, а мы на практике доказываем обратное.

Знайте, негражданин Чехии может получить ипотечный кредит, даже если его фирма в Чехии зарегистрировона только вчера.

Банк принимает на рассмотрение предоставления ипотечного кредита только при наличии определенного пакета документов. В перечень такого пакета документов входят регистрационные документы фирмы: учредительный договор, выписка из Торгового суда о регистрации фирмы, копии паспортов всех соучредителей фирмы, налоговые декларации за предыдущие годы (если таковые имеются), а также оценка покупаемой недвижимости и другие документы.

На основании подписанной Вами доверенности наши сотрудники соберут необходимый для банка полный пакет документов на получение ипотечного кредита, включая составленную нами справку об оценке недвижимости, а также устраивающее банк экономическое обоснование ипотечного кредита в Чехии.

В договоре о предоставлении ипотечного кредита в Чехии банком записываются все условия перечисления денег на расчетный счет продавца. В том числе предоставление банку подтверждения о страховании купленной Вами недвижимости на сумму не меньше стоимости покупки недвижимости, запись права обременения торговой доли каждого учредителя фирмы, сроки перечисления банком денег и т.д.

По закону, покупая недвижимость в Чехии с помощью ипотечного кредита, вы становитесь ее собственником, в то время как предоставивший кредит банк имеет лишь право обременения* на данную недвижимость.

При получении ипотеки в Чехии право обременения ложится и на торговую долю каждого соучредителя в Уставном капитале фирмы. То есть до полного погашения ипотечного кредита ни один из соучредителей не имеет право продать часть или всю свою долю в Уставном капитале фирмы. Это является своего рода страховкой банка на случай, если Вы окажетесь неплатежеспособными. Кроме того, страховкой банка являются 40% стоимости приобретаемой недвижимости, которые Вы вкладываете из собственных средств.

Получение ипотечного кредита в Чехии происходит в два этапа. На первом этапе банк принимает решение о предоставлении ипотечного кредитования, а на втором - перечисляет деньги на расчетный счет продавца.

При этом предоставление ипотечного кредита на строящееся жилье имеет одну особенность: до тех пор, пока банк не перечислит всю сумму денег, Вы не сможете погашать кредит, а будете платить банку из расчета 1% годовых за резервацию денежных средств. Само погашение тела кредита и процентов по кредиту начинается с момента перечисления банком полной суммы по кредитному договору.

Требования для получения ипотечного кредита для неграждан Чехии

- Ипотечный кредит в Чехии (ипотека) на юридическое лицо предоставляется банком сроком до 15 лет в размере до 60 % от стоимости объекта недвижимости.

- Погашение ипотечного кредита (ипотеки) должно осуществляться ежемесячно одинаковыми платежами.

- Процент по ипотеке зависит от так называемого срока фиксации. Срок фиксации - это срок, через который у вас появляется возможность каким-либо способом изменить условия договора, например погасить весь кредит или часть кредита без процентов и без штрафов, или изменить срок фиксации.

Например, Вы получили кредит в размере 2 000 000 крон.

У Вас в договоре прописана трехлетняя фиксация и, кроме того, обязательно указан срок, в течение которого Вы можете предупредить банк о погашении части кредита (например 500 000 крон) и об изменении срока фиксации (например на 1 год, если через год у Вас появится возможность полностью погасить кредит). Эти 500 000 крон погашаются банком без процентов и без штрафа, а проценты по кредиту пересчитываются на остаток ипотечного кредита.

Банки также имеют возможность изменить условия кредита по окончании Вашего срока фиксации (например, они могут повысить или понизить процент по кредиту). Но, как показывает практика, в условиях жесткой конкуренции банки на повышение процентных ставок по кредиту не идут.

Срок фиксации может составлять 1, 3, 5, 7 лет. При этом чем меньше срок фиксации, тем меньше кредитная процентная ставка:

- при годовой фиксации годовая процентная ставка составляет 3,5-3,8 % годовых,

- при 3-летней фиксации - 4,2-4,6%,

- при 5-летней фиксации - 5,5-6,5 %.

При выборе срока фиксации необходимо руководствоваться не только имеющейся у Вас финансовой возможностью погасить ипотеку досрочно, но и другими обстоятельствами.

Например, деньги в России и других странах СНГ стоят значительно дороже, чем те проценты за ипотечный кредит в Чехии, что мы предлагаем. Поэтому многие наши состоятельные клиенты предпочитают брать ипотеку с прибылью, используя освободившиеся денежные средства на другие цели.

Или другой пример. Один наш клиент заключил договор на получение ипотеки на 5 лет под 6% годовых. Спустя три года ему предложили более выгодный вариант недвижимости в Чехии, при этом средняя процентная ставка на тот момент составляла 3,5%. Однако клиенту не удалось воспользоваться этим предложением. Он не смог переуступить свои обязательства по ипотечному кредиту - никто не согласился взять на себя обязательства платить по ипотечному кредиту 2 года в размере 6 % годовых.

Сроки рассмотрения и получения ипотечного кредита

В среднем полный процесс рассмотрения и получения ипотечного кредита новой фирмой, зарегистрированной на не граждан Чехии, занимает 1,5 -2 месяца.

Стоимость разовых услуг по получению ипотечного кредита.

* Ограничения (обременения)

Наличие установленных законом или уполномоченными органами в предусмотренном законом порядке условий, запрещений, стесняющих правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества

|

|

|